Nøgleforskel: Som det fremgår af definitionerne af begge vilkårene, er nøgleforskellen mellem en udgift og et aktiv timing. Et aktiv repræsenterer enhver kilde til fremtidig økonomisk fordel for virksomheden, der går ud over et år, mens en udgift er en vare, hvis brugbarhed for virksomheden er fuldstændig. Den anden væsentlige forskel mellem en udgift og et aktiv er, at udgifterne er fradragsberettigede mod indkomst, så de reducerer skattepligtig indkomst, men udgifter kan ikke afskrives nogensinde, og aktiverne er ikke fradragsberettigede i forhold til indkomst, men aktiver, hvis værdi falder over tid (normalt langsigtet aktiver) kan afskrives.

Bekostning:

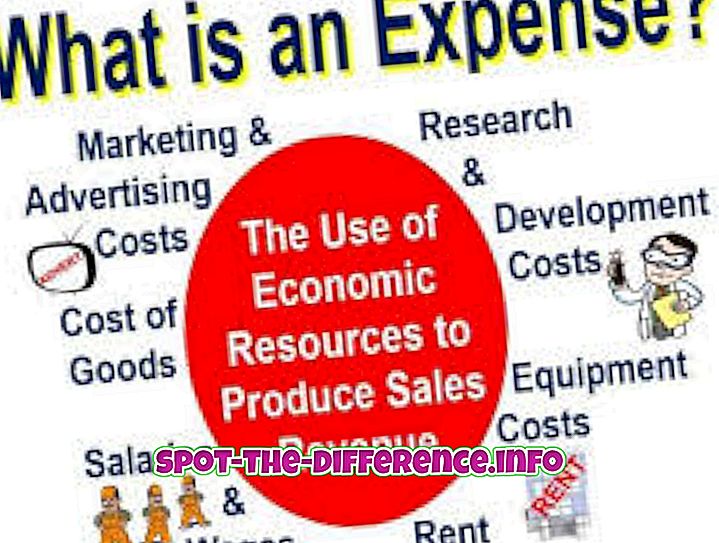

Udgifter er billigere og billigere tjenester eller varer, som et firma anskaffer for at drive forretning. Udgifter direkte reducere den skattepligtige indkomst i det år, de er afholdt eller ved at betale ved hjælp af kontante metode i det pågældende år. Udgifterne bruges generelt på kortere tid. Følgende er eksempler på udgifter, som omfatter husleje, sygesikring, mad, tøj, underholdning, rejser, kontorartikler, printer, forsyningsselskaber og patroner.